Материалы по тегу: анализ рынка

|

23.02.2024 [19:29], Сергей Карасёв

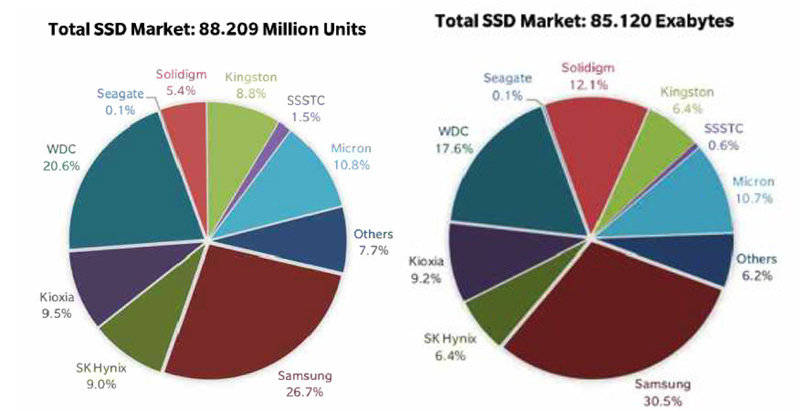

Мировой рынок SSD сокращается в штуках, но растёт в плане ёмкости, а NVMe-накопители показали резкий ростКомпания TrendFocus, по сообщению StorageNewsletter, подвела итоги исследования мирового рынка SSD в IV квартале 2023 года. Отрасль показала смешанные результаты: продажи накопителей сократились в штучном выражении, но их суммарная вместимость выросла. С октября по декабрь включительно в глобальном масштабе было реализовано приблизительно 88,2 млн SSD разных типов. Это на 5 % меньше по сравнению с результатом за III квартал 2023-го. При этом общая ёмкость отгруженных устройств поднялась на 9,6 % — до 85,1 Эбайт. Вместимость SSD, реализованных за год в целом, достигла 284 Эбайт, что на 2 % больше по сравнению с 2022-м.

Источник изображения: TrendFocus / StorageNewsletter Крупнейшим поставщиком SSD в IV квартале стала компания Samsung с долей 26,7 %. На втором месте располагается Western Digital с 20,6 %, а замыкает тройку Kioxia с 9,5 %. В плане общей вместимости также лидирует Samsung — 30,5 %. Затем идут Western Digital и Kioxia с показателями 17,6 % и 9,2 % соответственно. Квартальные продажи клиентских SSD сократилось по отношению к III кварталу на 6,0 % в штуках и на 2,7 % по объёму — до 72,52 млн единиц и 49,35 Эбайт. Поставки изделий с интерфейсом SAS, напротив, поднялись на 33,5 %, достигнув 0,937 млн штук, тогда как их суммарная вместимость выросла на 24,1 % — до 3,21 Эбайт. Спрос на корпоративные SSD с интерфейсом SATA увеличился в квартальном исчислении на 5,9 % — до 3,542 млн единиц, а их ёмкость поднялась на 16,7 % — до 4,82 Эбайт. В сегменте решений PCle отгрузки подскочили на 42,4 %, достигнув 5,362 млн единиц: общий объём этих устройств увеличился на 57,6 % — до 23,10 Эбайт.

11.02.2024 [19:40], Сергей Карасёв

Мировой рынок HDD растёт в плане ёмкости, но сокращается в штукахКомпания TrendFocus, по сообщению ресурса StorageNewsletter, подвела итоги исследования мирового рынка HDD в IV квартале 2023 года. Суммарная вместимость отгруженных за трёхмесячный период дисков достигла 214,45 Эбайт, что на 9 % больше в квартальном исчислении. Вместе с тем поставки в штуках сократились на 0,6 % квартал к кварталу — до 28,85 млн ед. Seagate остаётся крупнейшим игроком рынка с долей приблизительно 40,0 %. В последней четверти 2023-го компания реализовала 11,54 млн HDD. Суммарная вместимость этих устройств поднялась по сравнению с III кварталом 2023-го на 6 % — до 95,13 Эбайт, тогда как средняя ёмкость возросла на 11 %, составив 8,24 Тбайт. В сегменте Nearline-накопителей Seagate увеличила продажи на 8 % в штуках — до 4,53 млн шт., а общая вместимость таких решений поднялась на 14 % — до 70,98 Эбайт. Спрос на производительные HDD корпоративного уровня показал прибавку около 8 % — до 0,76 млн шт.

Источник изображения: Seagate На втором месте в рейтинге крупнейших поставщиков HDD находится Western Digital с 10,81 млн реализованных за квартал устройств и долей в 37,5 %. Суммарная ёмкость дисков в квартальном исчислении поднялась на 14 %, составив 90,42 Эбайт, а средняя вместимость равна 8,36 Тбайт. Western Digital сообщила о росте спроса на Nearline-изделия на 20 % — до 3,90 млн единиц, в то время как общая ёмкость таких HDD подскочила квартал к кварталу на 22,5 % — до 66,61 Эбайт. Замыкает тройку Toshiba, которая продала 6,5 млн дисков, заняв 22,5 % мирового рынка. Суммарный объём отгруженных за квартал устройств составил 28,90 Эбайт. Средняя ёмкость HDD поднялась на 1 % по сравнению с предыдущим кварталом — до 4,45 Тбайт. В Nearline-секторе зафиксировано увеличение поставок на 7 % — до 1,50 млн шт., а общая вместимость таких HDD выросла на 2 %, достигнув 18,90 Эбайт.

03.02.2024 [23:41], Сергей Карасёв

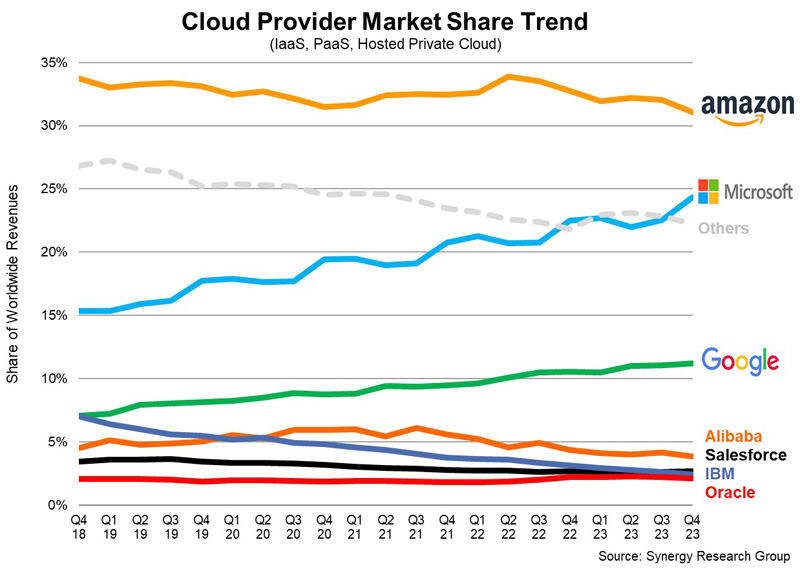

Квартальный объём мирового облачного рынка вырос на 20 % — до $74 млрдКомпания Synergy Research Group представила результаты исследования глобального рынка облачных инфраструктур в IV квартале 2023 года. Аналитики говорят, что отрасль демонстрирует признаки восстановления, а темпы роста затрат существенно поднялись по сравнению с тремя предыдущими кварталами. В период с октября по декабрь включительно расходы в рассматриваемом сегменте достигли приблизительно $73,7 млрд (включая IaaS, PaaS и частные облака). Это на 20 % больше показателя за аналогичный период 2022 года: прибавка составила свыше $12 млрд. По сравнению с III кварталом 2023-го рынок вырос на $5,6 млрд. В 2023 году в целом объём мирового облачного рынка достиг примерно $270 млрд. Synergy Research Group прогнозирует, что в дальнейшем отрасль будет активно развиваться, а годовые затраты в обозримой перспективе поднимутся до $500 млрд.

Источник изображения: Synergy Research Group Отмечается, что макроэкономическая ситуация постепенно улучшается, а драйвером отрасли являются прежде всего сервисы генеративного ИИ. Публичные платформы IaaS и PaaS составляют основную часть рынка, и в IV квартале 2023 года по данным направлениям зафиксирован рост на уровне 21 %. С географической точки зрения рынок облачных технологий продолжает активно развиваться во всех частях мира. В частности, в Азиатско-Тихоокеанском регионе наблюдалась наибольшая динамика: в Индии, Китае, Австралии и Японии рост составил 20 % и более в годовом исчислении. США остаются крупнейшим рынком облачных технологий, а рост по итогам IV квартала здесь оказался на отметке 16 %. Среди крупнейших поставщиков облачных услуг Microsoft и Google показали наибольшие темпы роста в годовом исчислении, а их доли по итогам квартала составили соответственно 24 % и 11 %. Вместе с тем показатель AWS несколько снизился, оказавшись на отметке 31 %. В совокупности на «большую тройку» пришлось 67 % мирового рынка. Среди поставщиков облачных услуг второго эшелона самые высокие темпы роста в годовом исчислении продемонстрировали Huawei, China Telecom, Snowflake, MongoDB, Oracle и VMware.

01.02.2024 [20:56], Сергей Карасёв

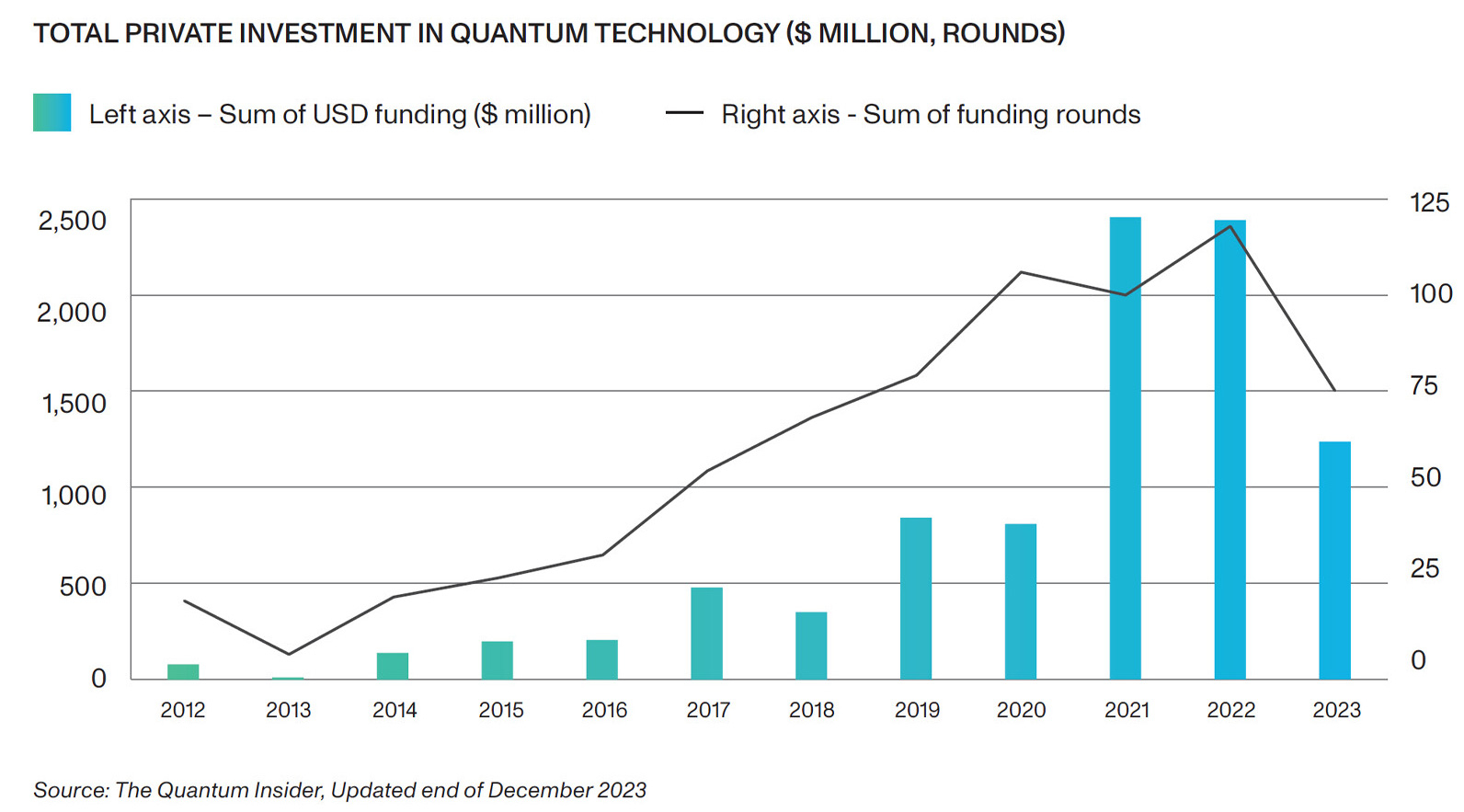

ИИ оказался важнее квантовых технологий: в 2023 году инвестиции рухнули вдвоеКомпания IQM опубликовала отчёт State of Quantum 2024 Report, в котором оценивается развитие глобальной отрасли квантовых вычислений. Объём венчурного финансирования в рассматриваемой сфере по итогам 2023 года составил около $1,2 млрд. Это в два раза меньше по сравнению с результатом за предыдущий год, когда инвестиции достигали $2,4 млрд. Авторы исследования отмечают, что столь резкое падение объясняется несколькими причинами. Многие инвесторы переключили своё внимание на стремительно развивающийся рынок генеративного ИИ. Кроме того, на фоне сложной макроэкономической обстановки компании и фонды стали более осторожно подходить к финансированию стартапов.

Источник изображений: IQM В исследовании говорится, что в 2023-м инвестиции в квантовые технологии на американском рынке рухнули на 80 % — с $1,4 млрд до $240 млн. В Азиатско-Тихоокеанском регионе зафиксировано падение на 17 % по сравнению с 2022 годом — с $260 млн до $217 млн. Вместе с тем на рынке EMEA (Европа, Ближний Восток и Африка) отмечен рост на 3 % — с $762 млн до $781 млн. Авторы отчёта подчёркивают, что наблюдающаяся тенденция не означает наступление «квантовой зимы». Отрасль продолжает развиваться, но более медленными темпами. «Это связано со смещением приоритетов в сторону генеративного ИИ. Если раньше организации условно тратили $10 на инновации в области квантовых технологий, то теперь они тратят $5. Компании не отказываются от квантовых технологий, но понимают, что ИИ может принести выгоду быстрее», — отмечает вице-президент Gartner Research Мэтью Брисс (Matthew Brisse).  В 2023 году отмечен заметный прогресс в квантовой сфере. Например, IBM представила процессор Condor с 1121 кубитом, а NVIDIA анонсировала проект по созданию передовой лаборатории квантовых вычислений. В целом, как отмечается, понимание потенциала квантовых вычислений растёт, причём финансовые приложения, квантовая химия, моделирование и криптография считаются наиболее многообещающими направлениями развития.

24.01.2024 [23:12], Руслан Авдеев

ИИ и криптовалюты поднимут энергопотребление ЦОД вдвое за три ближайших года

hardware

iea

анализ рынка

возобновляемая энергия

ии

криптовалюта

прогноз

цод

экология

энергетика

энергопотребление

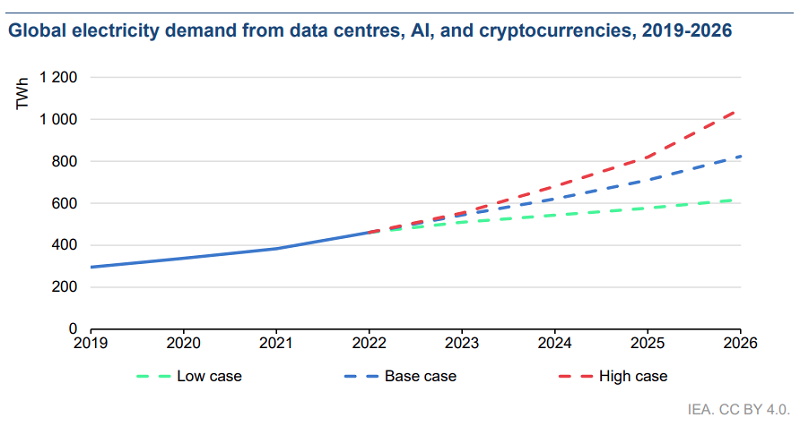

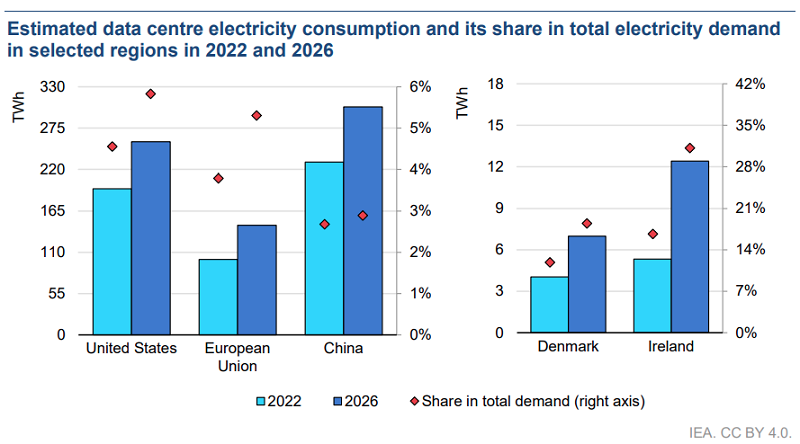

Объём энергии, потребляемой дата-центрами, в результате роста криптовалют и ИИ-систем может увеличится более чем вдвое за три года. С соответствующим прогнозом выступило Международное энергетическое агентство (IEA). Тем не менее, рост потребления компенсируется появлением новых источников энергии. Как сообщает агентство, сегодня в мире насчитывается более 8 тыс. ЦОД, 33 % из которых находятся в США, 16 % в Европе и около 10 % в Китае. В 2022 году их суммарное потребление составило около 460 ТВт∙ч, а в 2026 году оно может превысить уже 1000 ТВт∙ч. В США за этот период потребление вырастет с 200 ТВт∙ч (4 % от общего энергопотребления страны) до почти 260 ТВт∙ч в 2026 году (6 %). Основными драйверами роста станут развитие сетей 5G, облачных сервисов и налоговые льготы для операторов ЦОД. В Китае, по оценкам госорганов, потребление ЦОД должно удвоиться до 400 ТВт∙ч к 2030 году в сравнении с 2020 годом. IEA же прогнозирует, что уже к 2026 году потребление вырастет до 300 ТВт∙ч, а драйверами роста станут 5G и IoT. Наконец, в Евросоюзе потребление в 2022 году было немногим ниже 100 ТВт∙ч (около 4 %), там на тот момент было 1240 ЦОД. Большинство кампусов приходится на рынки FLAPD (Франкфурт, Лондон, Амстердам, Париж, Дублина), но планируется строительство и новых объектов. В 2026 году энергопотребление в секторе должно вырасти почти до 150 ТВт∙ч.

Источник изображения: IEA Например, по оценкам IEA, уже к 2026 году в Ирландии, ставшей одним из важнейшим хабов для ЦОД, последние будут потреблять 32 % всей электроэнергии в стране — 82 дата-центра здесь уже функционируют, 14 строятся и возведение ещё 40 утверждается. В 2022 году речь шла лишь о 17 % энергопотребления страны. При этом энергетический кризис в стране так и не закончился.

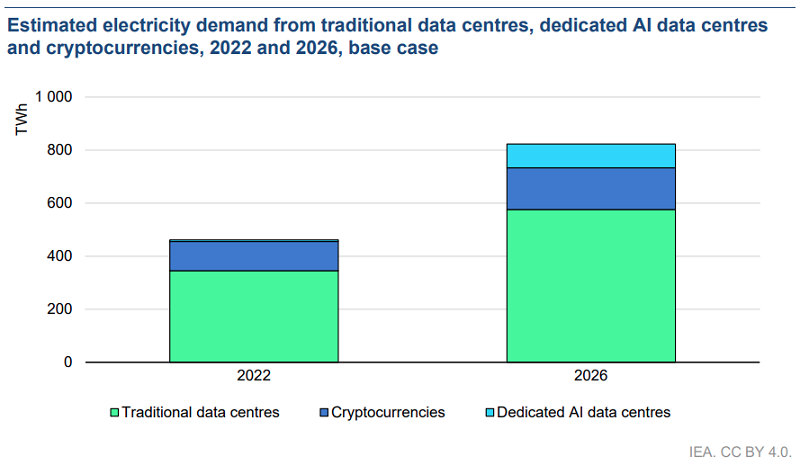

Источник изображения: IEA Быстрая интеграция ИИ во многих секторах экономики увеличивает общее потребление энергии ЦОД. Например, поисковики могут столкнуться с ростом потребления в 10 раз в случае тотального внедрения ИИ. С учётом кратной разницы в использовании электричества при запросах в обычном поисковике и обращений к LLM вроде ChatGPT, эксперты предполагают, что только поиск с помощью ИИ потребует 10 ТВт∙ч ежегодно. ИИ-индустрия в целом, как ожидается, в 2026 году будет потреблять минимум на порядок больше энергии, чем в 2023 году. Что касается криптовалют, то в 2022 году на них пришлось около 110 ТВт∙ч (0,4 % от мирового энергопотребления). За базовый вариант берётся прогноз, при котором потребление в этом секторе к 2026 году вырастет более чем на 40 % до 160 ТВт∙ч. При этом скорость развития отрасли ещё предстоит уточнить.

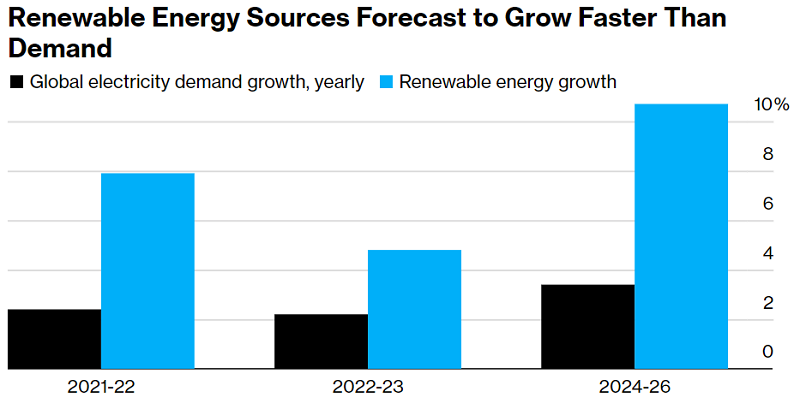

Источник изображения: IEA Всего к 2026 году потребление электричества вырастет лишь на 3,4 %. Впрочем, рост не должен вызвать острого дефицита — его компенсируют за счёт источников возобновляемой энергии вроде ветряных, солнечных и гидроэлектростанций. Кроме того, большая ставка делается на рост «мирного атома». Уже к 2026 году на источники энергии с низкими выбросами придётся почти половина мирового производства электричества, для сравнения — в 2023 году речь шла о менее 40 %. В целом рост энергопотребления будет меньше, чем рост генерации возобновляемой энергии.

Источник изображения: Bloomberg/IEA По словам главы IEA Фатиха Бироля (Fatih Birol), сегодня энергетический сектор производит углекислого газа больше, чем любая другая сфера экономики, поэтому быстрый рост возобновляемой и атомной энергетики в ближайшие три года не может не обнадёживать. В то же время должна уменьшиться глобальная интенсивность выбросов, связанных с выработкой энергии. Ожидается, что она в среднем будет падать до 2026 года по 3,5 % ежегодно. Для Евросоюза этот показатель составит и вовсе 13 % в год.

18.01.2024 [17:35], Сергей Карасёв

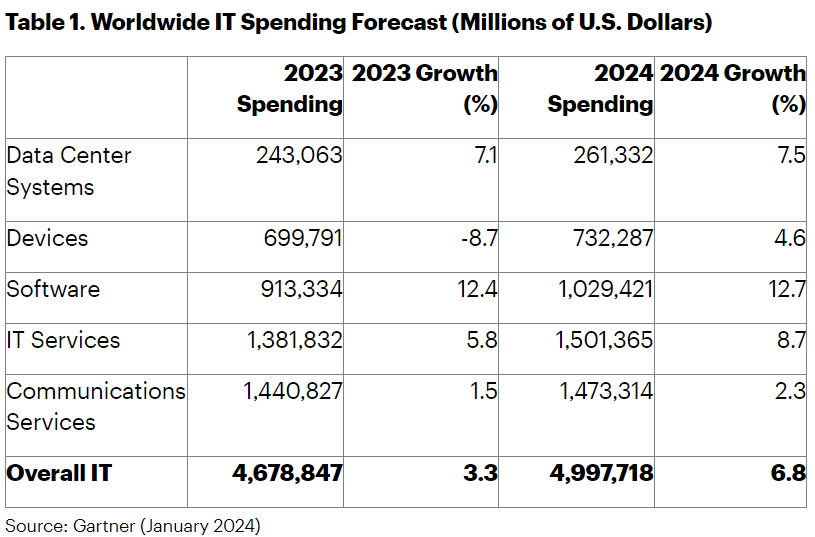

Gartner: объём мирового IT-рынка достигнет $5 трлн в 2024 году, а ИИ подстегнёт его ростПо оценкам Gartner, в 2023 году затраты на глобальном IT-рынке достигли $4,68 трлн, увеличившись примерно на 3,3 % по отношению к предыдущему году. В дальнейшем, как ожидается, темпы развития отрасли возрастут, чему отчасти должно способствовать повсеместное внедрение генеративного ИИ. Аналитики рассматривают такие сегменты, как дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы.

Источник изображения: pixabay.com В 2023-м расходы в области телекоммуникационных сервисов достигли $1,44 трлн, поднявшись на 1,5 % в годовом исчислении. Ещё приблизительно $1,38 трлн принесли IT-сервисы, показав рост на 5,8 % год к году. На софт пришлось $913,33 млрд — плюс 12,4 % по отношению к 2022 году. В сегменте ЦОД зафиксирована выручка на уровне $243,06 млрд, что соответствует росту на 7,1 % в годовом исчислении. Вместе с тем продажи электронных устройств упали на 8,7 % — до $699,79 млрд.

Источник: Gartner Согласно прогнозам Gartner, в текущем году рост продемонстрируют все перечисленные категории. Так, телекоммуникационные сервисы обеспечат выручку на уровне $1,47 трлн, показав прибавку в 2,3 % год к году. На IT-сервисы придётся $1,50 трлн, рост — 8,7 %. ПО корпоративного класса обеспечит $1,03 трлн с ростом около 12,7 %. Дата-центры принесут $261,33 млрд, показав увеличение затрат на 7,5 %. В секторе электронных устройств ожидается рост на 4,6 % — до $732,29 млрд. Таким образом, в целом объём мирового рынка IT в 2024 году достигнет $5,0 трлн.

18.01.2024 [13:12], Сергей Карасёв

Квартальные поставки HDD сократились у всех ведущих производителейПо итогам IV квартала 2023 года в глобальном масштабе было реализовано от 27,6 до 29,7 млн HDD всех типов. Это на 3,6–3,7 % меньше по сравнению с III четвертью года и на 18,1–23,9 % меньше, чем в последнем квартале 2022-го. Общая вместимость поставленных в течение квартала HDD составляет приблизительно 212 Эбайт. Такие цифры, как сообщает ресурс StorageNewsletter, приводятся в исследовании Trendfocus. Отгрузки HDD корпоративного класса в форматах LFF/SFF в IV квартале 2023-го составили немногим более 11 млн штук. При этом поставки nearline-устройств оцениваются почти в 10 млн единиц. Общая ёмкость реализованных в данном сегменте HDD поднялась в квартальном исчислении на 18 % — до 159 Эбайт.

Источник изображения: pixabay.com Отгрузки LFF-устройств для настольных ПК и потребительской электроники в период с октября по декабрь 2023 года составили немногим менее 10 млн штук (включая внешние диски и фирменные накопители для видеонаблюдения). В сегменте SFF-дисков для портативных компьютеров и потребительской электроники отмечено увеличение поставок: результат незначительно превысил 8 млн штук. Seagate остаётся крупнейшим игроком рынка с долей на уровне 39,9–41,1 %. В течение последнего квартала 2023 года компания реализовала 11,0–11,9 млн HDD, что на 22,5–28,3 % меньше в годовом исчислении. На втором месте располагается Western Digital с квартальными отгрузками около 10,3–11,2 млн единиц и долей в 37,3–37,7 %: падение в годовом исчислении зафиксировано на отметке 13,1–20,1 %. Замыкает тройку Toshiba, у которой поставки оцениваются в 6,3–6,6 млн штук, что соответствует 22,2–22,8 % рынка. Падение год к году — примерно 17,7–21,4 %.

16.01.2024 [13:21], Руслан Авдеев

Дата-центры в США удвоят энергопотребление к 2030 году из-за спроса на ИИПотребление электроэнергии дата-центрами в США должно достигнуть 35 ГВт уже к концу текущего десятилетия — почти вдвое выше в сравнении с показателями 2022 года. Как сообщается в докладе экспертов компании Newmark, специализирующейся на коммерческой недвижимости, драйвером роста энергопотребления должен стать повышенный спрос на ИИ и системы машинного обучения. Дополнительно в докладе упоминается о дефиците свободного места в ЦОД Северной Америки, на ключевых рынках доступно буквально по несколько процентов мощностей. Более того, ситуация только усугубится благодаря облачным ИИ-сервисам гиперскейлеров — именно они несут ответственность за то, что в ближайшие годы взлетят потребности ЦОД в электроэнергии. Ещё летом компания CBRE сообщала, что нехватка электроэнергии становится главным препятствием к развитию рынка ЦОД.

Источник изображения: Renan Kamikoga/unsplash.com Хотя гиперскейлерам в современных дата-центрах требуется «всего» 10–14 кВт на стойку, для ИИ-платформ этот показатель вырастет до 40–60 кВт из-за применения ресурсоёмких ускорителей. Это означает, что среднее потребление мощности ЦОД в США, вероятно, уже к 2030 году достигнет 35 ГВт, тогда как 2022 году оно было на уровне лишь 17 ГВт. В докладе подчёркивается, что внедрение ИИ-систем требует не только больше электроэнергии, но и более мощных систем охлаждения, которых в современной инфраструктуре ЦОД просто нет, что и служит катализатором роста рынка.

Источник изображения: Newmark Существующие рынки с трудом справляются со спросом. На крупнейшем в мире рынке Северной Вирджинии ёмкостью 3400 МВт (впрочем, тут данные разнятся), где компактно размещены множество дата-центров, доступность мощностей составляет всего 0,2 % — при этом жители региона уже сегодня выступают категорически против новых проектов. Прочие популярные среди клиентов территории также сталкиваются с аналогичными вызовами. В мае уже сообщалось, что в североамериканских ЦОД буквально заканчиваются места. Впрочем, строительство ведётся всё активнее каждый год.

Источник изображения: Newmark Имеются и другие проблемы. По данным Newmark, количество сделок на рынке резко снизилось — отчасти из-за роста процентных ставок, а также из-за крупных слияний и поглощений последних лет, что привело к сокращению возможностей масштабирования активов. И, конечно, играет важную роль расхождение взглядов покупателей и продавцов на оценку дата-центров, по мнению последних она значительно превышает затраты на строительство.

12.01.2024 [13:13], Сергей Карасёв

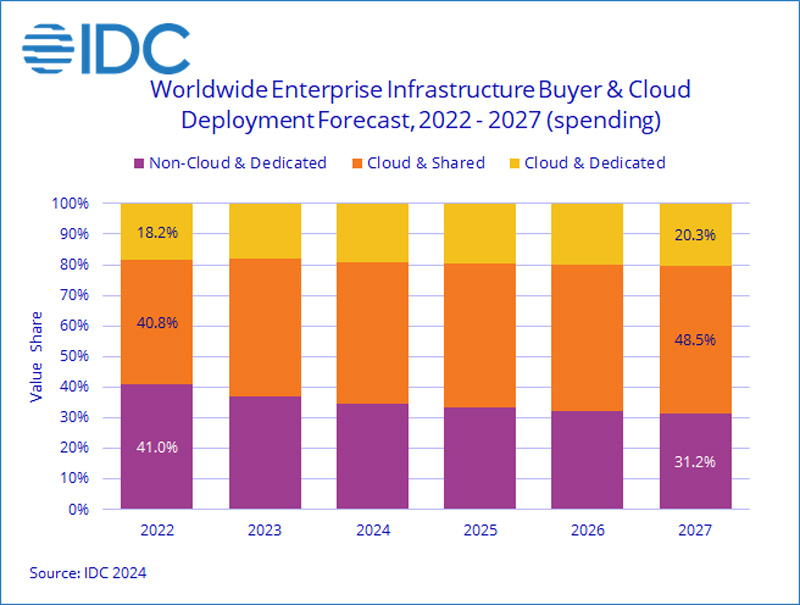

IDC: объём рынка облачных инфраструктур продолжает растиКомпания International Data Corporation (IDC) представила результаты исследования мирового рынка облачных инфраструктур в III квартале 2023 года. В годовом исчислении затраты поднялись на 2,9 %, достигнув $25,4 млрд. При этом в сегменте традиционных инфраструктур зафиксировано падение на 8,2 % — до $14,9 млрд. IDC учитывает продажи серверов и СХД для выделенных и публичных платформ. Говорится, что отгрузки техники в штучном выражении в годовом исчислении рухнули на 23,9 %, однако средняя стоимость значительно выросла. Связано это с поставками более дорогих ИИ-серверов, оборудованных мощными ускорителями. В сегменте публичных облаков затраты достигли $18,5 млрд, поднявшись на 7,2 % в годовом исчислении. С другой стороны, сектор выделенных облаков показал падение на те же 7,2 %, сократившись до $6,9 млрд.

Источник изображения: IDC В географическом плане расходы на облачные инфраструктуры в III квартале 2023 года показали неоднозначные результаты. Это связано со сложившейся геополитической обстановкой, высокими ценами на энергоносители в отдельных регионах и сложной макроэкономической ситуацией. В Канаде затраты снизились на 26,7 % в годовом исчислении, в Центральной и Восточной Европе — на 20,8 %, в Западной Европе — на 15,4 %, на Ближнем Востоке и в Африке — на 2,0 %, в Латинской Америке — на 0,7 %. Вместе с тем Япония, Китай, Азиатско-Тихоокеанский регион и США показали положительную динамику — плюс 16,0 %, 15,5 %, 10,0 % и 0,9 % в годовом исчислении соответственно. IDC прогнозирует, что по итогам 2023 года в целом расходы на облачные инфраструктуры вырастут на 9,7 % в годовом исчислении и составят $100,6 млрд. На рынке традиционных инфраструктур ожидается падение на 7,7 % — до $58,7 млрд. Публичные облачные инфраструктуры покажут рост на 13,9 % — до $72,2 млрд в 2023-м, тогда как расходы на выделенные облака останутся на прежнем уровне — $28,3 млрд. В долгосрочной перспективе IDC прогнозирует, что расходы на облачные инфраструктуры будут демонстрировать величину CAGR (среднегодовой темп роста в сложных процентах) на уровне 10,6 % в течение 2022–2027 гг., достигнув $152,0 млрд к концу рассматриваемого периода.

09.01.2024 [21:21], Сергей Карасёв

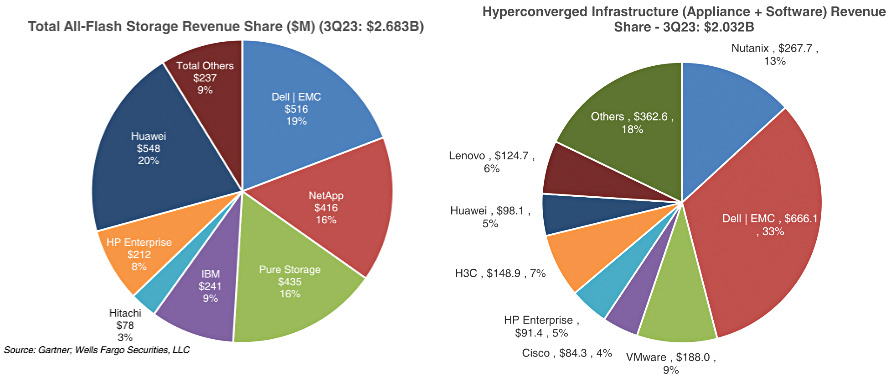

Huawei вырвалась в лидеры на мировом рынке All-Flash СХДПо итогам III квартала 2023 года объём мирового рынка внешних СХД корпоративного класса составил $4,98 млрд, что на 13 % меньше прошлогоднего результата. При этом на массивы All-Flash пришлось 53,9 % продаж, или $2,66 млрд, что соответствует падению на 4 % год к году. Об этом, как сообщает ресурс Blocks & Files, говорится в исследовании Gartner, с которым ознакомились аналитики Wells Fargo. В сегменте первичных хранилищ продажи в годовом исчислении снизились на 15 %, тогда как в области вторичных зафиксирован рост на 2 %. Спрос на решения для резервного копирования и восстановления данных рухнул на 27 %. Если рассматривать только сегмент All-Flash, то в нём Huawei продолжает обходить конкурентов. Во II квартале 2023 года эта компания вышла на второе место, уступив первенство Dell EMC. Теперь же Huawei и вовсе вырвалась в лидеры, показав в III квартале выручку около $548 млн, что соответствует доли в 20 % в сегменте All-Flash. Dell EMC сместилась на вторую строку с $516 млн и 19 %. Замыкает тройку Pure Storage — $435 млн и около 16 %.

Источник изображения: Gartner / Wells Fargo Если рассматривать динамику продаж массивов All-Flash в годовом исчислении, то у Dell EMC зафиксировано сокращение выручки на уровне 23 %. У HPE падение составило 20 %, у NetApp — 9 %. Вместе с тем Pure Storage показала рост на 2 %. Для Huawei показатель не приводится, но рост может достигать 25 %. В секторе гиперконвергентных инфраструктур продажи в III квартале 2023 года составили $2,03 млрд, что на 2 % меньше в годовом исчислении. Крупнейшими игроками являются Dell EMC с 33 % ($666,1 млн), Nutanix с 13 % ($267,7 млн) и VMware с 9 % ($188 млн). Отмечается также, что суммарная вместимость отгруженных внешних хранилищ в III квартале 2023-го сократилась на 7 % год к году. Для первичных хранилищ отмечено падение общей ёмкости на 4 %, для вторичных — на 7 %, для резервных — на 26 %. На долю флеш-накопителей пришлось 21,5 % всей поставленной ёмкости хранения против 15,6 % годом ранее. |

|